Příjem 100 000+ Kč měsíčně.

Důchod? Často jen 20–25 000 Kč.

Tohle není strašení. Tohle je matematika českého důchodového systému. E-book DŮCHODOVÝ DETEKTIV vám za 30 minut ukáže, proč k tomu dochází – a co s tím můžete udělat, dokud je čas.

Zločin století

Proč příjem 100 000+ často končí důchodem jen 20–25 000 Kč

Záhada IOLDP

Co o vás stát ví, co neví – a kde bývají chyby za tisíce měsíčně

Dva světy

Stát vs. vy: dva zdroje peněz ve stáří a jak je propojit

Jan Zeithammer

EFA | EFP • 27+ let praxe • investice, ochrana příjmu/rodiny, komplexní plánováníRozdíl mezi dnešním příjmem a budoucím důchodem vás možná překvapí.

Pokud máte příjem 80–150 tisíc měsíčně, je běžné, že v důchodu skončíte kolem 20–25 tisíc. Stát zajistí základ. Ale váš současný životní standard neudrží.

Váš důchod nebude takový, jak si možná myslíte.Co přesně v e‑booku odhalíte

DIAGNÓZA – jak systém funguje

- Jak funguje I. pilíř a proč systém omezuje vysoké příjmy (redukční hranice)

- Co je IOLDP a proč bez něj je jakákoliv debata o důchodu jen teorie

- Proč se důchod může počítat z chybně vedené evidence (a jak to poznat)

RIZIKA – co se může pokazit

- Kdy přijde výpadek příjmu dřív než důchod: invalidní, vdovský, sirotčí

- Proč jsou OSVČ a podnikatelé nejzranitelnější skupina

- Předčasný důchod vs. předdůchod: dvoje dveře, úplně jiné důsledky

ŘEŠENÍ – co s tím dělat

- Proč se vyplatí řešit důchod jako kombinaci pilířů, investic a majetku

- 5 kroků důchodového auditu (od IOLDP po konkrétní scénáře)

- 7 hlavních přínosů auditu – co získáte, když to vezmete vážně

- 5 kroků, jak začít hned teď (praktický checklist)

Pro koho je Důchodový detektiv

Stáhnout e-book zdarma (PDF)Manažeři a specialisté (80–150k+)

Každý měsíc posíláte na sociální pojištění desítky tisíc korun. Víte, co za to dostanete?

Systém vaše vysoké příjmy ořezává redukčními hranicemi. Výsledek: důchod, který neodpovídá vaší kariéře ani životnímu stylu.

E-book vám ukáže:

- Jak přesně redukce funguje (a proč vás „trestá“ za úspěch)

- Kolik vám reálně bude chybět měsíčně

- Jak rozdíl dorovnat vlastními zdroji

OSVČ a podnikatelé

Podnikání přináší svobodu. Z pohledu důchodu ale patříte k nejzranitelnějším skupinám.

Roky minimálních odvodů = evidence, která vypadá jako „život na hraně minima“. A z toho se pak počítá důchod.

E-book vám ukáže:

- Jak vypadá vaše evidence v IOLDP (možná vás překvapí)

- Jaký důchod z toho reálně vyjde

- Jak sladit odvody, investice a budoucí penzi

RODINY S DĚTMI A ZÁVAZKY

Hypotéka, děti, auto, každodenní náklady. Co se stane, když hlavní příjem vypadne?

Důchod není jen starobní penze. Ze stejné evidence se počítá i invalidní, vdovský a sirotčí důchod.

E-book vám ukáže:

- Jak chyby v evidenci ovlivňují i tyto dávky

- Co by vaše rodina reálně dostala

- Jak propojit důchodové plánování s ochranou rodiny

Podívejte se dovnitř

Tohle není další článek o důchodech.

Je to detektivní spis – s příběhy, čísly a konkrétními kroky. Cílem je, abyste konečně udělali první krok.

E-book má 22 stran. První průchod zabere 30 minut. Rozhodnutí, co s tím, je na vás.

9 z 10 klientů v praxi má v IOLDP chyby nebo neúplné údaje.

Nejčastěji chybí nebo nesedí: studium, péče o děti, dohody, kratší zaměstnání, roky v zahraničí nebo údaje OSVČ.

Jeden řádek v evidenci může znamenat tisíce korun měsíčně v důchodu. Navždy.

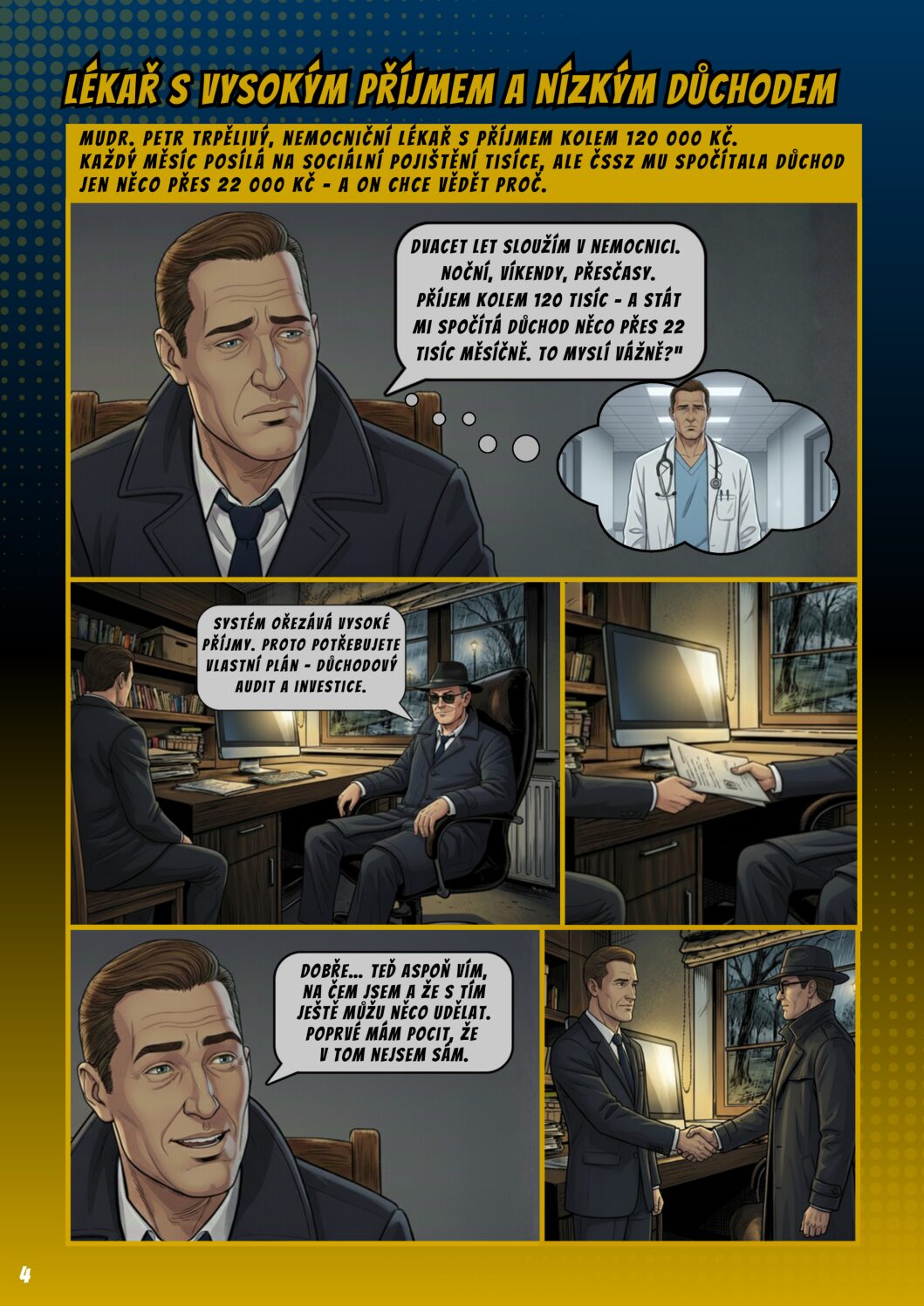

Mini případy z praxe (jména jsou změněna)

MUDr. Petr: vysoký příjem, velká jistota… dokud neuviděl výpočet. V „Případu č. 1“ pochopil, proč může důchod spadnout o dvě patra níž – a co musí dorovnat vlastními zdroji.

Paní Veselá: v IOLDP chyběl důležitý údaj. Po doplnění evidence vyšel výsledek +1 800 Kč/měs. na důchodu.

Marek vs. Karel: oba začali stejně. Marek řešil vlastní zdroje a ochranu příjmu, Karel to odkládal. Rozdíl se pak nepočítá na „pocity“, ale na tisíce měsíčně.

Co se stane po stažení

Pošlu vám e-book a navazující mini-seriál ve 7 krocích, který vás provede od teorie k praxi. Bez omáčky.

Vždy 1 jasný tip. Kdykoliv se můžete odhlásit.

Váš spis je připraven

Pošlu vám odkaz ke stažení e-booku + první tip: jak si stáhnout IOLDP za 5 minut.

Kde lidem nejčastěji mizí peníze

Ukážu vám mechanismus redukčních hranic – důvod, proč vysoký příjem neznamená vysoký důchod.

9 z 10 lidí má v IOLDP chybu

Příběh Martiny, které chyběly 3 roky. A checklist, jak zkontrolovat vlastní IOLDP.

Dva zdroje peněz ve stáří

I. pilíř vs. III. pilíř v číslech. Proč 20 500 + 2 500 Kč většině nestačí.

Řádný, předčasný, nebo předdůchod?

Tři možnosti odchodu do důchodu – a kdy která dává smysl. Plus segmentační otázka: kolik let vám zbývá?

Když přijde výpadek příjmu dřív

Příběh Petra – invalidní důchod 14 200 Kč. Co znamená vdovský a sirotčí důchod pro vaši rodinu.

Chcete to spočítat na vaše čísla?

Teorie je fajn. Ale kolik budete mít VY? Na závěr nabídnu možnost důchodového auditu – 60 minut, která vám dají jasno. Bez závazku.

ČSSZ říká: „Stačí to později.“

Detektiv říká: „Řešme to teď.“

Jan Zeithammer

EFA | EFP • 27+ let praxe • investice, ochrana příjmu/rodiny, komplexní plánováníJmenuji se Jan Zeithammer. Ve financích pomáhám klientům už víc než 27 let – podnikatelům, manažerům, lékařům a odborníkům nastavit finance tak, aby jim dávaly smysl dnes i za 10–20 let.

Důchodový audit dělám jako součást komplexního finančního plánu – aby důchod, investice, pojištění i majetek hrály spolu.

ČSSZ není poradce, ale úřad. Jen eviduje a spočítá to, co v systému vidí. Od toho jsem tu já – výpis projdu, chyby najdu, roky doplníme, důchod spočítám a navrhnu, jak zbytek dorovnat.

Nejčastější otázky

Než případ uzavřeme, pojďme si vyjasnit nejčastější pochybnosti. Odpovědi jsou stručné a založené na praxi, ne na slibech.

Ano. Je to startovní „spis“, který vám dá kontext a první kroky. Nic víc, nic míň.

Po stažení můžete odběr jedním klikem zrušit. Žádné háčky.

Informativní osobní list důchodového pojištění – dokument z ČSSZ, ze kterého se počítá VÁŠ důchod. Stáhnete ho z ePortálu ČSSZ přes bankovní identitu. Bez něj je jakákoliv debata o důchodu jen teorie.

Právě tehdy. OSVČ patří z pohledu důchodu k nejzranitelnějším – roky minimálních odvodů znamenají evidenci, která neodpovídá realitě. E-book vám ukáže, jak to vypadá a co s tím.

Ano. Audit ukáže, jestli vaše investice odpovídají cíli „udržet životní standard“ – a jestli máte pokryté scénáře, kdy se něco stane dřív.

První průchod 30 minut. Pak už jen rozhodnutí, co s tím.

Rok 1980: Na jednoho důchodce připadalo 4–5 pracujících.

Rok 2024: Už jen 2,5 pracujícího na jednoho důchodce.

Demografie hraje proti nám. Systém je pod tlakem. Čím méně pracujících připadá na jednoho seniora, tím důležitější je vědět, na jaký důchod reálně míříte – a včas ho dorovnat vlastním plánem.

Za 30 let si na tenhle moment vzpomenete.

Buď jako na den, kdy jste začali jednat. Nebo jako na příležitost, kterou jste propásli.

Jeden klik. Pár minut čtení. Jasno v číslech.