Ochrana bohatství: proč je důležitější nepřijít o peníze než je rychle zhodnotit

20. 04. 2026

„Když přijdete o 50 %, potřebujete 100% zisk, abyste se vrátili na nulu. Matematika ztrát je nemilosrdná – a přesto ji většina investorů ignoruje.“

Nejdůležitější otázka investování, kterou si málokdo klade

Většina lidí se při úvahách o investicích ptá jedné otázky: „Kolik vydělám?“ Je to logické – chtějí vědět, jaký bude výsledek. Jenže tahle otázka je špatná.

Zkušení investoři, profesionální správci majetku a rodiny, které si bohatství udržely napříč generacemi, se ptají úplně jinak: „Kolik mohu ztratit?“

Rozdíl mezi těmito dvěma otázkami je rozdíl mezi dlouhodobou finanční stabilitou a nervózním čtením zpráv z burzy. Rozdíl mezi klidem a panikou. A v dlouhodobém horizontu i rozdíl mezi milionovým výnosem a ztrátou, ze které se nikdy nevzpamatujete.

V tomto článku vysvětlím, proč je ochrana bohatství – neboli Wealth Protection – primárním cílem každé kvalitní investiční strategie. A proč jsem za 28 let v oboru pochopil, že nejlepší výnos přichází právě tehdy, když se primárně snažíte o opak.

Matematika, kterou nemůžete obejít

Začnu krátkou, ale naprosto zásadní lekcí z matematiky, kterou by měl znát každý investor. A kterou bohužel většina lidí ignoruje.

Když přijdete o 20 %, kolik procent potřebujete vydělat, abyste se vrátili na původní hodnotu? Odpověď není 20 %. Je to 25 %.

A když ztratíte 50 %? Pak potřebujete 100 % – tedy zdvojnásobit zbylé peníze, jen abyste byli na nule.

A když přijdete o 80 %? Potřebujete vydělat 400 % – což je téměř nemožné.

Matematika je takto pokřivená záměrně. Protože procenta dolů a procenta nahoru nefungují symetricky. Každá ztráta exponenciálně ztěžuje návrat.

A teď si to převeďte na skutečná čísla. Máte-li 5 milionů korun a ztratíte polovinu, zbývají vám 2,5 milionu. Abyste se dostali zpět na 5 milionů, musíte z 2,5 milionu udělat 5 milionů – tedy vydělat 100 %. Kolik let na to budete potřebovat? Při realistickém výnosu 7 % ročně zhruba 10 let. Deset let jen na to, abyste dohnali jednu chybu.

Právě proto začíná každá kvalitní investiční strategie otázkou: „Kolik si mohu dovolit ztratit?“

Wealth Protection: princip, na kterém stojí nejlepší správci majetku

Princip Wealth Protection (ochrana bohatství) není český vynález. Je to základní princip, na kterém stojí největší švýcarské privátní banky, rodinné kanceláře amerických miliardářů i endowment fondy Harvardu a Yalu.

Princip zní jednoduše: Primárním cílem není maximální výnos, ale dlouhodobá ochrana kapitálu před fatálními ztrátami.

V praxi to znamená realistický cíl: bezpečně zhodnocovat 5–6 % ročně po odečtení všech nákladů při inflaci 2–3 %. Tedy reálný výnos zhruba 3 % ročně nad inflaci. Nic senzačního. Žádné „pětinásobek za pět let“. Žádné sázky na další Bitcoin.

Ale právě tento „nudný“ přístup je ten, který v dlouhodobém horizontu poráží 90 % aktivně spravovaných fondů. Protože nezažívá katastrofy, ze kterých se musí roky vzpamatovávat.

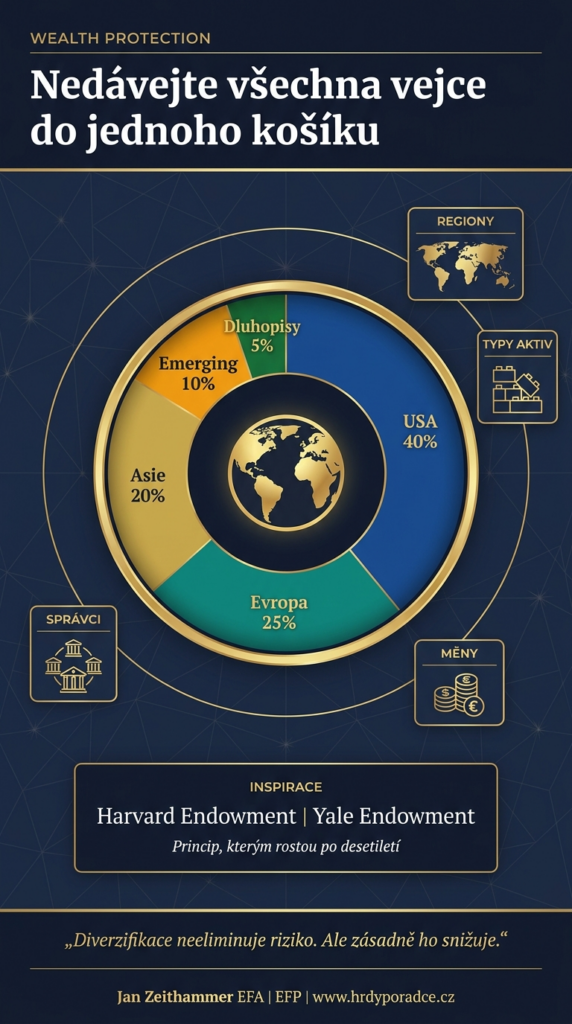

Globální diverzifikace: nesázet na jednu kartu

Druhý pilíř Wealth Protection je globální diverzifikace. Zjednodušeně: nedávat všechna vejce do jednoho košíku.

Co to znamená v praxi pro portfolio:

Rozložení mezi regiony: Ne jen české akcie. Ne jen americké akcie. Portfolio, které zahrnuje USA, Evropu, rozvinutou Asii (Japonsko, Korea, Tchaj-wan) i rozvíjející se trhy (Indie, Brazílie, jihovýchodní Asie).

Rozložení mezi typy aktiv: Akcie, dluhopisy, nemovitosti, případně komodity. Každá třída se chová jinak v různých ekonomických situacích.

Rozložení mezi měnami: České koruny, eura, americké dolary, potenciálně i švýcarské franky. Ochrana před propadem jedné měny.

Rozložení mezi správce: Ne všechno u jedné banky. Ne všechno u jedné investiční platformy. Reálná diverzifikace zahrnuje i diverzifikaci institucí.

Inspirace nejbohatšími investory světa: Endowment fondy Harvardu a Yalu mají desítky různých pozic napříč všemi těmito dimenzemi. Proto přežily všechny krize posledních 50 let a stále rostou. Princip funguje – stačí ho aplikovat.

ETF fondy: levný a chytrý způsob, jak diverzifikovat

Jak prakticky zajistit globální diverzifikaci, aniž byste museli kupovat stovky jednotlivých akcií? Odpověď zní: ETF fondy.

ETF (Exchange Traded Fund) si představte jako „koš“, ve kterém je najednou podíl ve stovkách nebo tisících firem. Koupíte jeden produkt – a okamžitě jste investoři v celém světě.

Proč jsou ETF fondy ideální pro Wealth Protection:

Nízké poplatky: Moderní ETF má roční poplatky 0,1–0,3 % (TER). Tradiční aktivně spravovaný fond často 1,5–3,0 %. Rozdíl za 20–30 let je v řádech statisíců až milionů korun.

Extrémní diverzifikace: Jeden globální akciový ETF vám dá podíl v 1 500–3 000 firmách po celém světě. Individuálně nedosažitelné.

Transparentnost: Víte přesně, co v ETF máte. Žádné skryté strategie, žádné spekulace.

Likvidita: Můžete kdykoliv prodat za tržní cenu. Žádná dlouhodobá fixace.

Nebudu tady dělat seznam konkrétních ETF fondů – to je otázka pro individuální konzultaci. Ale princip je jasný: levné, globálně diverzifikované, dlouhodobě držené ETF fondy jsou základem moderního investičního portfolia.

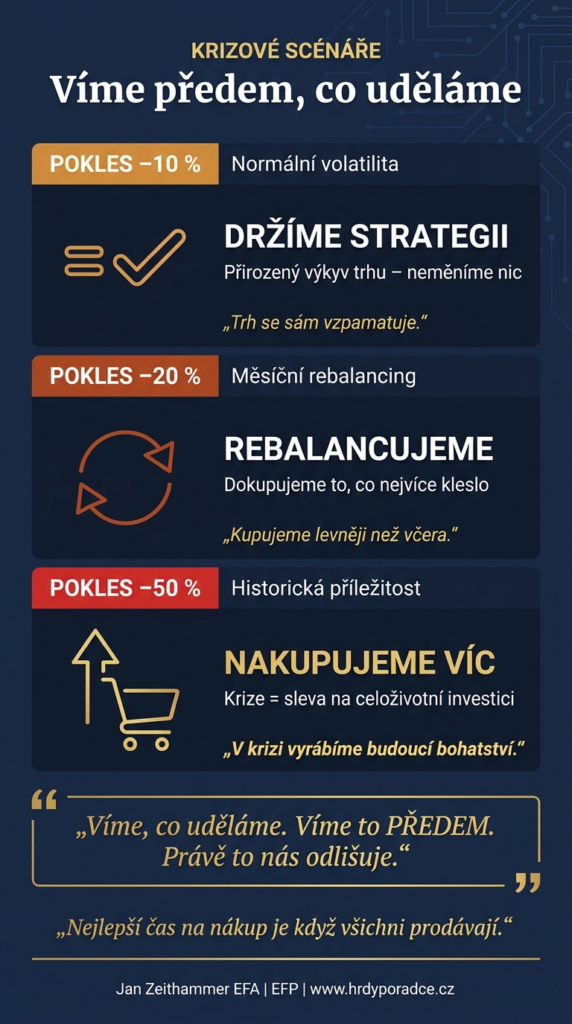

Připravenost na krize: víme předem, co uděláme

Třetí pilíř Wealth Protection je připravenost na krize. Ne čekat, až přijde krize, a pak panicky reagovat. Vědět předem, co uděláme v každém scénáři.

V praxi to znamená, že se s klienty na začátku spolupráce bavíme o všech možných scénářích:

Co uděláme, když trh poklesne o 10 %? Většinou nic. Normální výkyv. Držíme strategii.

Co uděláme při poklesu o 20 %? Rebalancing – nakoupíme to, co nejvíce kleslo. Krize = sleva.

Co uděláme při poklesu o 50 %? Ještě větší rebalancing. Historicky nejlepší období pro nákupy.

Co uděláme při extrémní volatilitě? Zvýšená komunikace, pravidelné schůzky, klid.

Tohle je naprostý protiklad toho, co dělá většina individuálních investorů. Ti v krizi panicky prodávají – prodávají levně to, co před rokem koupili draho. Zafixují si ztrátu.

Profesionální přístup je opačný: v krizi nakupujeme. A víme to předem. Je to součást strategie.

„V období krize komunikujeme víc, ne méně. Nakupujeme, když jsou ceny dole – neprodáváme v panice.“

Největší nepřítel investora: vaše vlastní emoce

Za 28 let v oboru jsem pochopil jednu věc, která možná zní překvapivě: největší nepřítel investora nejsou trhy. Jsou to jeho vlastní emoce.

Trhy jsou dlouhodobě racionální. Rostou, protože firmy vydělávají peníze. Klesají, když se něco změní. A pak zase rostou.

Ale vy – jako investor – jste iracionální bytost. Když vidíte, že vaše portfolio ztratilo 30 %, ozve se ve vás ten starý, evoluční strach. Utéct. Zachránit, co se dá. Prodat.

A přesně to je nejhorší možné rozhodnutí, které v tu chvíli můžete udělat. Protože fixujete ztrátu. Vyměníte nejistou budoucnost („možná to poroste zpět“) za jistotu ztráty („prodal jsem“).

A stejně tak platí opak. Když trhy rostou a všichni kolem vás mluví o nových Bitcoinech, ozve se chamtivost. Chci taky. Rychle. Hodně. A pak děláte unáhlená rozhodnutí, která porušují vaši vlastní strategii.

Tohle je role finančního poradce. Racionální hlas, který drží strategii. Někdo, kdo vám v krizi připomene, že krize je součást plánu. Někdo, kdo vás v euforii zabrzdí. Ne proto, aby vás omezoval. Proto, aby vás chránil před vámi samými.

Co to znamená v praxi – tři principy Wealth Protection

Shrnu vám celou filozofii do tří principů, které můžete aplikovat okamžitě:

1. Realistický cíl

Netoužete po 20% ročním výnosu. Cílte na 5–6 % p.a. po nákladech, při inflaci 2–3 %. Zní to nudně? Přesně. Nuda je v dlouhodobém investování vaše nejlepší kamarádka.

2. Globální diverzifikace

Rozložte portfolio mezi regiony, typy aktiv, měny a správce. Použijte levné ETF fondy jako základ. Držte strategii i v krizi.

3. Písemně formulovaná strategie

Musíte vědět předem, co uděláte v každém scénáři. A ta strategie musí být na papíře – ne jen v hlavě. Protože v momentě krize vám vaše hlava bude říkat opak toho, co máte dělat.

Proč je ochrana bohatství důležitá právě pro vás

Možná si říkáte: „Tohle je pěkné, ale já nejsem milionář s padesáti miliony. Týká se mě to vůbec?“

Ano. A možná víc než toho milionáře.

Protože milionář si může dovolit ztratit 20 %. Pro vás, kdo jste celý život budovali majetek v řádu jednotek milionů, je ztráta 20 % katastrofa. Je to 10 let úspor, které se vypařily.

A pokud jste v situaci, kdy už se blížíte k důchodu (řekněme za 5–10 let), je ochrana bohatství kritická. Protože nemáte čas dohnat ztráty. Nemáte dalších 20 let na to, aby se portfolio vzpamatovalo.

Právě proto pracuji s klienty od investovatelného kapitálu 1 milionu korun. Protože od této hranice dává smysl začít chránit to, co jste vybudovali, a systematicky to zhodnocovat.

Co si z článku odnést

Matematika ztrát je nemilosrdná. Ztráta 50 % vyžaduje zisk 100 %, abyste byli na nule.

Primární cíl investování je ochrana, ne maximalizace. Realistický cíl: 5–6 % p.a. po nákladech.

Globální diverzifikace mezi regiony, typy aktiv, měnami a správci je základ.

ETF fondy s nízkými poplatky (TER 0,1–0,3 %) poráží v dlouhém horizontu většinu aktivně spravovaných fondů.

Víme předem, co uděláme v krizi. V poklesu nakupujeme, neprodáváme.

Největší nepřítel investora jsou jeho vlastní emoce. Role poradce = racionální hlas.

Chcete strategii, která chrání a zároveň roste?

Pokud jste se v tomto článku poznali – máte investice, ale nikdy jste si k nim neudělali jasnou písemnou strategii – můžeme to napravit.

Pracuji s klienty s investovatelným kapitálem od 1 milionu korun, po celé České republice (osobně i online). Podmínkou spolupráce je vždy kompletní finanční plán včetně průběžného servisu – žádné izolované řešení jednotlivých produktů.

Rezervujte si nezávaznou konzultaci níže.

Jan Zeithammer | EFA | EFP Jeden z 61 držitelů titulu EFP v ČR | 28+ let praxe Wealth Management & finanční plánování

„Jedna schůzka, která vám může změnit celý život.“

Klienti, kteří se mnou pracují, oceňují především komplexnost a dlouhodobý přístup. Neřešíme jen hypotéku, jen pojištění nebo jen investice – ale jak to celé dohromady ovlivní váš život, rodinu a podnikání.